6月7日,贝因美(002570.SZ)发布延期回复2023年年报问询函的公告。日前,公司收到深交所年报问询函,并要求在6月6日前回复,而公司申请延期至6月13日前完成回复。

据了解,自深交所下发问询函以来,公司股价便震荡下行。截至6月7日收盘,公司股价收报2.63元,较5月27日的3.17元累跌约13%,较年初的3.96元累跌约30%。

钛媒体APP发现,虽然公司2023年再次扭亏,但近年来归母净利润有明显的盈亏交替现象。而且,公司控股股东贝因美集团面临的债务危机对公司的影响尚未消除。另外,在公司经营不佳、资金面紧张的背景下,高管们不仅大幅涨薪,董事长兼总经理谢宏薪酬还超一众同行。

业绩盈亏交替

2011年,头顶“国产奶粉第一股”光环的贝因美在深交所上市。2016-2017年,由于销售业绩剧烈下滑,公司出现巨额亏损,累计亏损超18亿元。按相关规定,公司被深交所处以“退市风险警示”处理。

2018年,公司业绩扭亏为盈成功“摘帽”。公司之所以能扭转颓势,并非找到利润的新增长空间,而是依靠2.58亿元的非经常性损益净额支撑,其中包括政府补助、处置子公司收入等。短暂盈利之后,2019年和2020年公司又相继出现亏损。

值得注意的是,2018年之后,公司归母净利润就出现明显的盈亏交替现象。2018-2023年,公司归母净利润分别为0.41亿元、-1.03亿元、-3.24亿元、0.73亿元、-1.76亿元、0.41亿元。对此,深交所曾质疑公司是否存在对财务报表进行不当盈余管理的情形。

2023年,公司营收25.28亿元,同比增长0.76%;归母净利润为0.47亿元,同比增长126.97%。对于业绩扭亏,贝因美表示,由于加大市场拓展力度,推进专业消费品互联网数智化营销,实现主营业务收入同比稳中有进。同时,公司加强应收账款催收及存货管理,信用减值损失及存货跌价减值损失较上年同期明显改善。

不过,深交所对上述解释仍有疑虑,要求公司说明报告期转回或转销存货跌价准备的依据,是否存在利用原材料存货跌价准备调节利润的情形。年报显示,公司存货期末值为4.3亿元,存货周转天数为133,报告期针对原材料计提存货跌价准备1.15万元,转回或转销4907.08万元,针对库存商品计提存货跌价准备1581.41万元,转回或转销1761.63万元。

钛媒体APP发现,公司2023年业绩变动似乎与行业发展趋势及同行企业情况背离。

数据显示,2020年,国内婴幼儿配方奶粉市场规模1885亿元,2023年已经萎缩至1572亿元。另外,在婴配粉注册制及消费复苏不及预期的影响下,近年来各大奶粉企业绩均承压。2023年,伊利股份奶粉及奶制品营收同比上涨5.09%,但毛利率下滑2.92个百分点;中国飞鹤营收同比下滑8.3%,毛利率下滑0.7个百分点;澳优乳业营收同比下滑5.3%,净利润同比下滑19.46%,毛利下滑15.9%。

如此背景之下,公司还能在2023年扭亏为盈,且净利润同比还增长126.97%,着实让人疑惑。

那么是否公司产品具有竞争优势从而能在行业中突围?答案似乎是否。从过往数据来看,公司存在重营销,轻研发的现象。2020-2023年,公司销售费用分别为10.89亿元、7.45亿元、8.21亿元、7.92亿元;研发费用分别为1226.31万元、2613.53万元、2100万元、2000万元。同时,公司上述研发支出亦远低于其他奶粉行业头部企业。此外,近年来公司产品被消费者频频投诉。

控股股东陷债务泥潭

2023年,围绕在公司身上最大的问题或是控股股东的债务纠纷。其中,贝因美集团与长城国融之间的债务问题尤为吸眼。

2018年12月,因自身生产经营需要,贝因美集团向中航信托质押其所持有的贝因美4800万股,中航信托向贝因美集团出借2.33亿元,贝因美集团实际控制人谢宏及时任法定代表人袁芳为上述事项提供连带责任保证担保。

2022年4月,中航信托决定转让手中债权,并与长城国融签订《债权转让协议书》,中航信托承诺将此前约定的担保权利以债权转让形式现状返还长城国融。从“现状返还”表述中不难看出,中航信托承担主要功能或是“通道”,真正提供资金的是长城国融。

长城国融是贝因美2018年末宣布引入的新战略投资方。彼时,贝因美集团与长城(德阳)长弘投资基金合伙企业(下称“长弘基金”)签署股份转让协议,以5.46元价格向后者转5200万股公司的无限售流通股。长弘基金主要合伙人(出资比例超过93%)是长城资产的全资子公司——长城国融。

这意味着,长城国融先通过旗下基金以大约2.84亿元入股贝因美,又借道中航信托给贝因美集团提供2.33亿元融资。入股与借款前后仅间隔几天,合计给贝因美方面“输血”超过5亿元。然而,公司仅在2018扭亏,之后立刻回到“战投一入局,业绩就变脸”的老路,2019年、2020年分别亏损1.03亿元、3.28亿元。

另外,因贝因美集团、谢宏、袁芳未按约定履行义务,长城国融向杭州市中院申请强制执行,杭州中院于2023年1月16日立案执行,执行标的为3.16亿元及债务利息,执行费为38.35万元。

在深交所的关注下,上述事件很快有了处理方案。2023年12月7日,长城国融在京东网资产竞价网络平台发布“贝因美集团特定股票收益权回购债权资产”(下称“竞买标的物”)的竞买公告,拟将其持有的对贝因美集团的3.42亿元债权进行转让。

截至2023年12月22日竞价结束,上述竞买标的物获拍价为2.33亿元。值得注意的是,2.33亿元的物获拍价较3.42亿元债权相差1.09亿元。换句话说,为及时回血,长城国融连1亿元的利息和违约金都不要了。

实际上,上述债务只是贝因美集团庞大债务中的一小部分。截至2023年末,贝因美集团共持有公司1.91亿股,占公司总股本的17.72%,其中,被质押/冻结的股份数量为1.89亿股,占其所持公司股份总数的99.2%。对此,深交所要求公司说明控制权是否存在变更或不稳定的风险,以及其针对未来潜在平仓、拍卖等风险拟采取的应对措施。

高管大幅涨薪

截至2023年底,公司流动负债为21.96亿元,占负债总额的97.24%,其中短期借款为10.26亿元;货币资金为10.28亿元,其中受限制的货币资金为2亿元,现金难以覆盖短债。对此,深交所在问询函中指出公司“存贷双高”,并要求公司说明货币资金与有息负债同时金额较高的原因及合理性。

事实上,公司资金面早已紧张。2020-2022年,公司的现金短债比分别为0.55、0.61、0.71,长期处在短债风险中。今年1月,公司发布向银行申请资产抵押贷款的公告,为满足公司日常生产经营的资金需求,拟使用本公司及子公司资产向银行申请抵押贷款,抵押资产包括公司及子公司自有土地、房屋、建筑物等,贷款期限不超过一年。

据了解,若不是近几年依赖外部大量的借款,仅靠经营获得的现金流补充,恐怕难以为继。然而,该举动也使得公司的资产负债率维持在行业较高位置。2021-2023年,公司资产负债率分别为54.87%、58.96%、57.9%。同期,中国飞鹤的资产负债率仅为26%-27%。

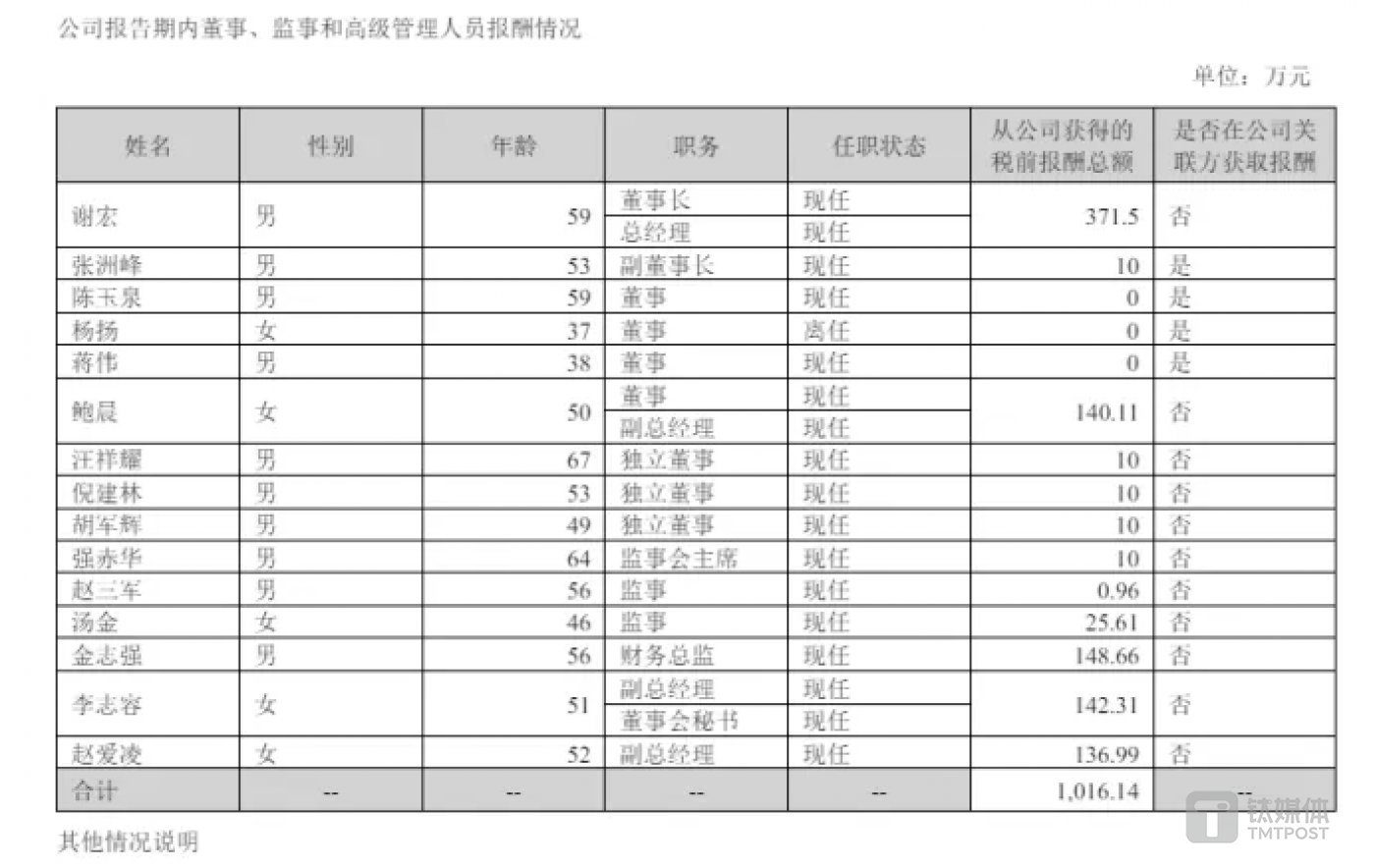

钛媒体APP发现,如此背景之下,公司高管们不仅大幅涨薪,谢宏薪酬还远超一众同行。

2022年,公司16名董监高领取薪酬741万元;2023年,公司15名董监高领取1016万元的薪酬,整体涨薪37%。其中,谢宏薪酬上涨至371万元,该薪酬秒杀茅台、五粮液、洋河等上市酒企,以及大部分上市银行高管们。

同时,谢宏薪酬相比三元股份、新希望乳业、光明乳业等诸多同行董事长或总经理也是高出不少。2023年三元股份总经理唐宏薪酬为168.6万元,新希望乳业总经理朱川195万元,光明乳业董事长和总经理的薪酬分别为159万元、115万元。然而,这些企业的营收和利润水平,却是公司的好几倍。

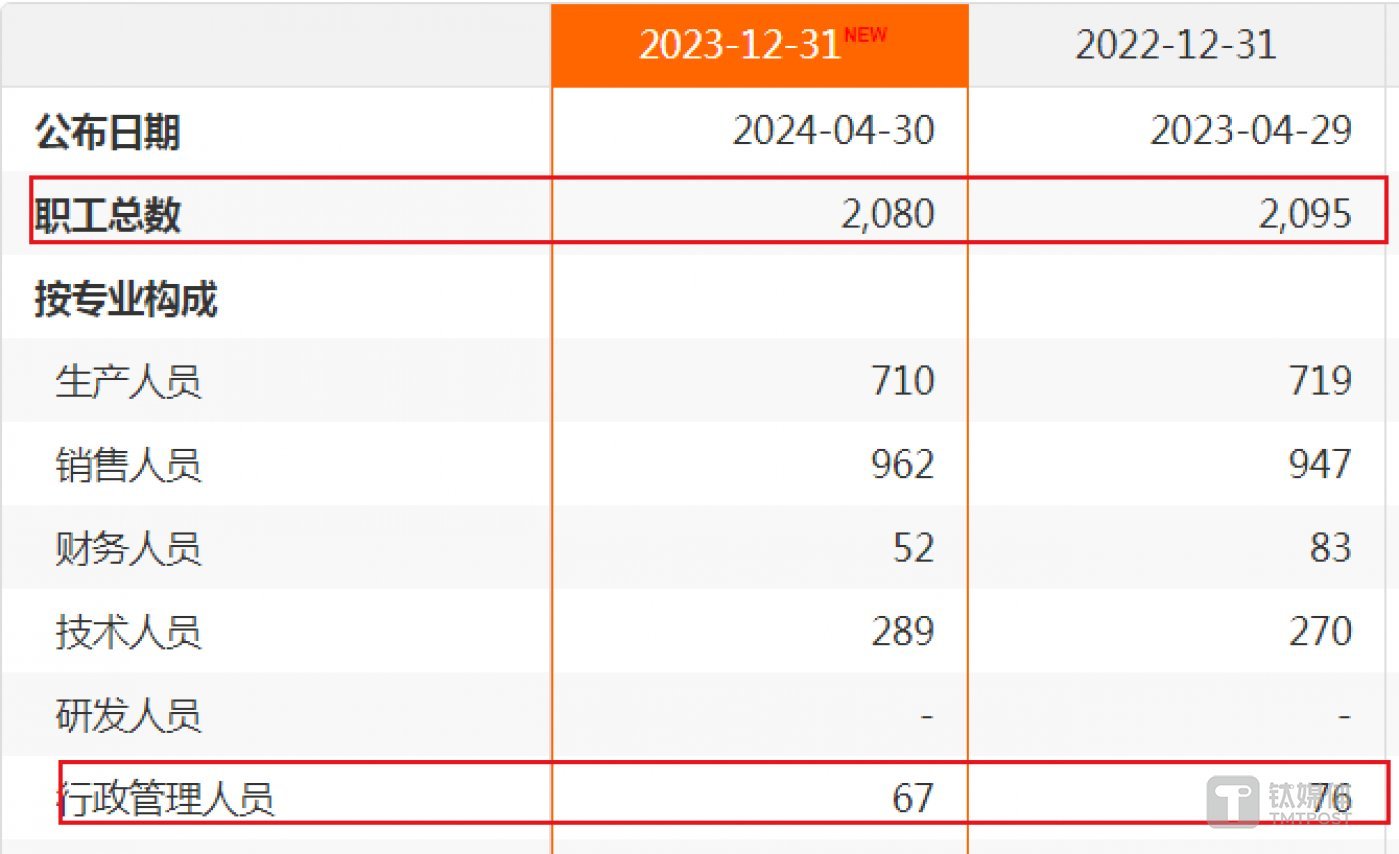

财报显示,2023年公司管理费用2亿元,同比增长17.26%,其中人工费用1.15亿元,同比增长28.96%不过,从职工构成来看,这些费用大幅增加似乎存疑数据显示,2022年,公司行政管理人员为76人,2023年该数据为67人作者|翟智超)